1. Warren Buffet Indicator - Market Capitalization to GDP. Market Cap to GDP is a long-term valuation indicator that has become popular in recent years, thanks to Warren Buffett. Back in 2001 he remarked in a Fortune Magazine interview that

"it is probably the best single measure of where valuations stand at any given moment."

2. Is China so important? Yes, China is the world second largest economy now, and the GDP still keep on growing at 6.8% per annual which worth USD10.360 trillion.

3. As at 1 Jan 2016, Shanghai shares market worth USD5.077 trillion which is half from the China GDP value. We prefer to look at the all picture of China shares market which include Shenzhen and Hong Kong shares market, both of the shares market currently worth USD3.323 trillion and USD3.163 trillion. Therefore by using market capitalization to GDP theory, China stocks market traded at 101% of GDP. Over the past five years, the U.S. stock market has traded at nearly 110% of GDP.

4. Recent sell down merely is an adjustment to slow economy grow and high stocks valuation in China. However the world feel more impact this time especially Asia countries from the slow China GDP growth , this is due to China have more economy link to us now.

5. As at 21/01/16, STI drop 27.90% , Hang Seng drop 33.60% , Nikkei drop 20% from last year highest point, technically most Asia country in bear market now, however KLCI only drop 13.20%. Theoretically, Malaysia market is quite defensive compare to other country.

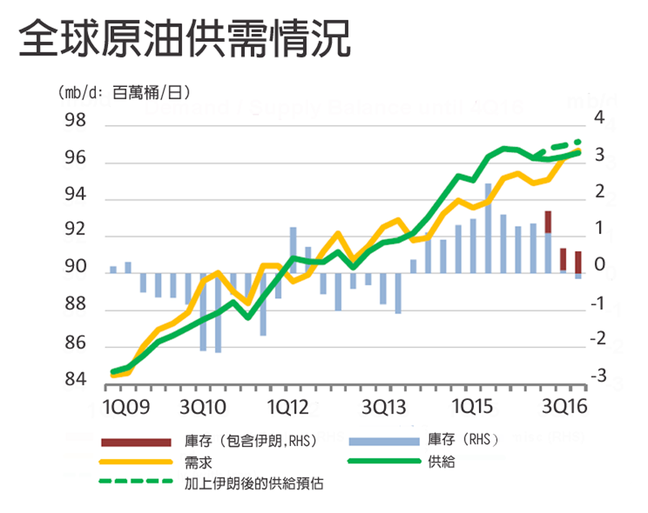

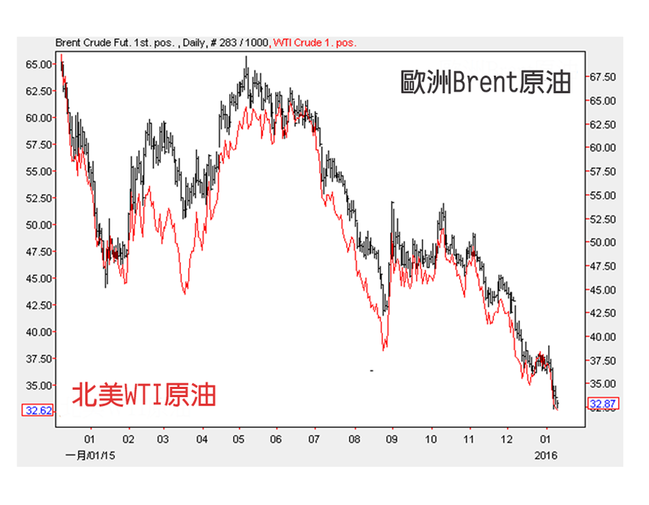

6. We agree on this point : "Oil traditionally is a pretty solid non-correlated asset, meaning it generally has little relation to the broader stock market movements. However, since the plunge in crude the two asset classes have been nearly perfectly in lockstep. For the selling to stop, oil doesn't necessarily need to rebound to $60 or $80 or $100, but it does need to find a bottom somewhere." The oil price need to find a bottom first because this will bring more confidence to the shares market.

7. In Malaysia market we do see bank sector appear to be value for investing such as Maybank, CIMB, and RHBCAP, we suggest investors can use dollar cost averaging method to buy shares. Some property counter can buy for long term investment such as Mahsing, KSL. Construction counters will be the main play due to budget allocation such as IJM, KIMLUN, and JAKS. Export counters valuation too high and quite risky only can play for short term. Stay out from small oil and gas counters as well.

8. 2016 is going to be a tough year but might not be a crisis year, do more homework as bear market is worth for value investing. Good Luck.

以上纯属个人分析与评论,如有任何疑问,欢迎与我交流讨论。任何股票买卖建议输赢绝对不负责。

From:林友志 (Lim Yu Chee)

Sources :

http://fortune.com/2015/07/28/china-stock-market-warren-buffett/

Sources :

http://www.advisorperspectives.com/dshort/updates/Market-Cap-to-GDP

Sources :

http://finance.yahoo.com/news/10-ways-tell-whether-selling-195735811.html

Add in point : Bear market is index drop more than 20% from highest point. Crisis is different from bear market, if crisis happen shares market can drop more than half.